Merkez Bankası’nın Finansal İstikrar Raporu’ndan çıkan çeşitli sonuçlar, vatandaşların neyi alıp neyi alamadığını, kredi kartlarına nasıl yükleme yapıldığını ortaya koydu.

Merkez Bankası’nın “Finansal İstikrar Raporu”nda krediler ve kredi kartı kullanımındaki son durum dikkat çekti.

2023 yılının ilk yarısında enflasyonun artması, fiyatlardaki artışlar, dijital kullanım kolaylığı ve faiz oranlarının düşmesiyle birlikte kredi kartı borçlarındaki hızlı artış dikkat çekti.

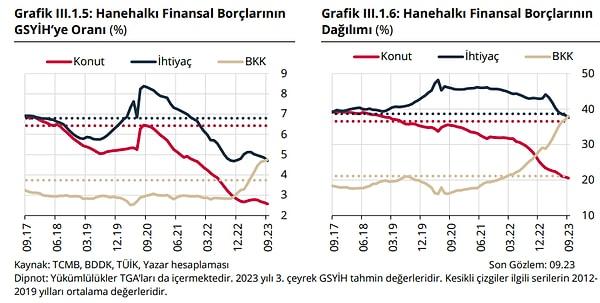

Konut fiyatlarının artması ve bankaların kredi verme iştahının azalması nedeniyle konut ve tüketici kredileri geriledi.

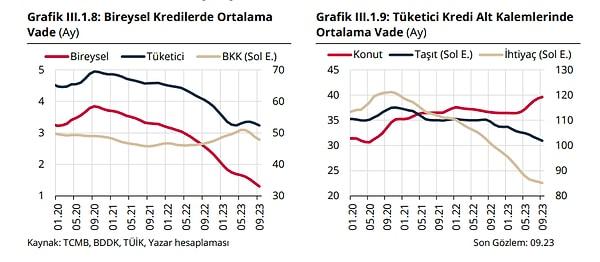

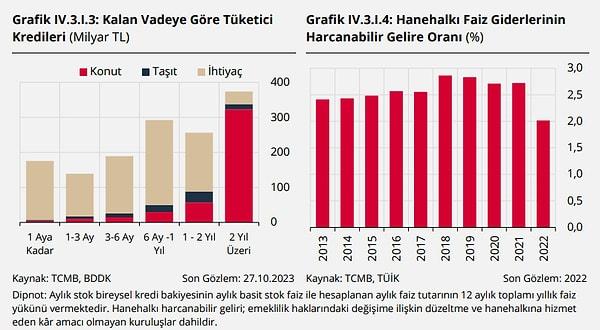

Kredilerin vadelerinin de kısaldığı görüldü.

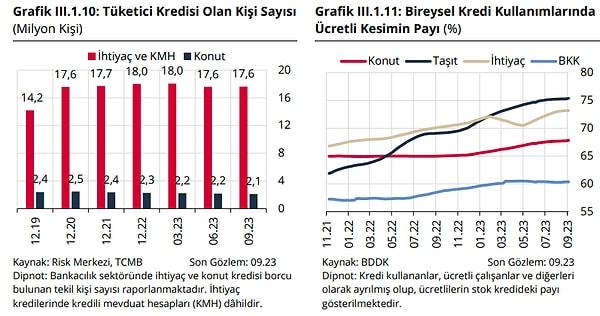

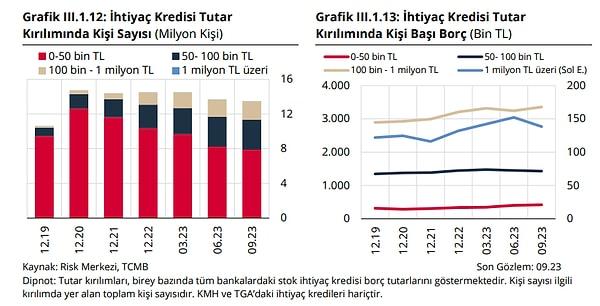

İhtiyaç kredisi borcu olanların sayısı azalırken, bireysel kredi kullanımında sabit gelirli kesimin payı önemli konumda.

Tüketici kredisi kullananların sayısı azalırken kişi başına borçluluk bire bir azalmadı.

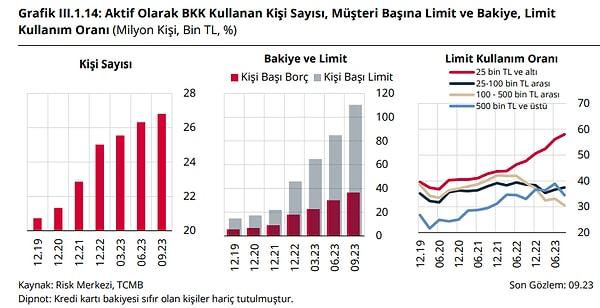

Bireysel kredi kartlarında kişi başına düşen borç artışı devam ederken, Haziran ayından sonra artış hızının yavaşladığı gözlendi. Daha düşük limitli kartlarda limit kullanım oranlarının arttığı gözlendi.

Bireysel kredi kartı aktif kullanıcı sayısı ve kişi başına düşen borç miktarı artarken, ihtiyaç kredisi faiz oranlarının artmasının ardından kredi kartı kullanma eğilimi oluştu. Limiti 25 bin TL ve altında olan kredi kartlarında limit kullanım oranının artması dikkat çekti.

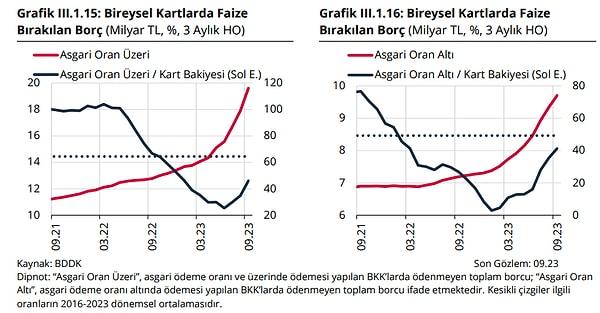

Kredi kartı faiz borcu tutarı artarken, bu tutarın toplam kredi kartı borcuna oranı ortalamanın altında kalmaya devam etti.

Asgari ödeme oranı ve üzerinde ödeme yapılan kartlarda faize bırakılan borçların toplam kart bakiyesine oranı yüzde 12,6 olurken, asgari ödeme oranının altında ödenen kartlarda vadesi geçmiş borçların oranı yüzde 8,1 oldu. Son aylardaki artışa rağmenVadesi geçmiş borçların toplam kredi kartı bakiyesine oranı yüzde 20 civarında gerçekleşti.

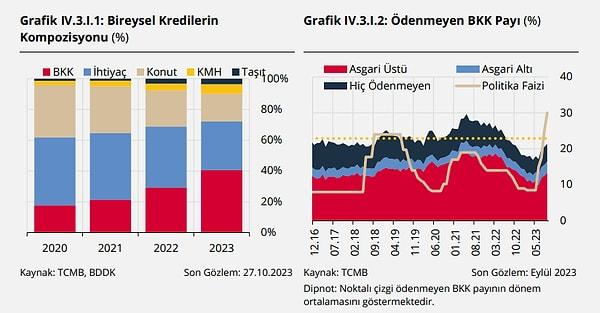

Bireysel kredilerin yüzde 40’tan fazlası bireysel kredi kartlarından oluşurken, ödenmeyen kredi kartı bakiyesinin yüzde 62’si asgari ödeme tutarının üzerinde ödenen ancak tamamı ödenmeyen borçlardan oluşuyor. Yaklaşık her beş kişiden biri kredi kartı borçlarını ödemiyor.

Konut kredilerindeki düşüş ve taşıt kredilerindeki artış da fiyatlardaki değişim nedeniyle konutta araca yönelme olarak yorumlandı.

Gerek mevzuat gerekse bankaların kredi iştahı nedeniyle tüketici kredilerinin vadelerinin kısa olduğu görülürken, uzun vadeli krediler ise konut kredilerinden oluşuyor.

2022 yılında hanehalkı faiz giderlerinin harcanabilir gelire oranındaki keskin düşüş de enflasyona bağlı giderlere ve düşük kredi iştahına işaret ediyor.